施洛斯十四问审视中国通号(H)——年化收益至少14%?

1.对高铁基建接近饱和的担忧。现在我们能通高铁的城市基本上都通了,新建的铁路越来越少,新增业务量会递减。

点评:新建高铁的确会减少,但是中国通号的业务并不是铺路,而是铁路控制系统(“四电“中的弱电),它相当于高铁和地铁的神经系统,实现对列车的精准定位和控制,一点差错都出不得,早期的地铁站台是没有防护门的,因为做不到精准定位,现在所有地铁、高铁和城规,都可以实现毫米级的定位。通信信号系统的改造升级、运维调试哪怕在铁路基建固投最低迷的时期也必须保持,而铁路整车制造、铁道铺设施工等业务,依赖于庞大的预算才能开工。

铁路控制系统大约经过10年左右的时间,就必须要更新升级,所以通号和铁路系统的生意并不是一锤子买卖,而是稳定的、可持续的。

高铁轨道交通控制系统的生命周期一般在 10 年左右。从 2018 年开始,高铁轨道交通控制系统已逐步进入更新升级周期,将成为轨道交通控制系统行业重要的增长贡献来源。

2012年全国高铁总里程0.94万公里,2023年高铁里程将达到4.4万公里,10年增加了3.5倍,更新升级需求将逐步替代新建铁路控制系统,成为主流需求。

根据公司已实施的高铁控制系统更新升级项目收入估算,高铁控制系统每公里更新升级收入约为 250-300 万元, 2024 年起进入更新升级周期的高铁里程预计也将保持在2,000 公里以上,预计高铁更新升级市场容量每年也将在 50 亿元以上。

粗略来算,到2033年,每年高铁控制系统升级需求将达到5000公里以上,市场容量在100亿以上。

2.对地方债高企无法支付的担忧。城规业务主要是地方政府在投入,但是现在土地不好卖,地方债又高,所以能不建就不建了。

点评:这个领域我不清楚,就不瞎说了,但我们的基建常在经济低迷时扩张发力,是我们过去成功的法宝,而且大城市发展地铁、有轨电车是城市发展、民众出行的刚需,应该不会迅速萎缩。

3.港股的变态低估氛围。从2021年开始的这轮熊市,已经持续了3年,港股哀鸿遍野,把估值打得低到令人唏嘘,已经进入了芒格“桶里射鱼”的境地,真是股权投资者的福音啊。

通号的资产情况是我见过的基建企业中最干净漂亮的,众所周知,基建一般就是野蛮扩张的财务杠杆的代名词,基建公司对于融资是非常饥渴:贷款、债券、可转债、永续债,各类融资应有尽有,简直要撑爆了它们资产负债表。这些公司虽然名字不叫银行,但其实就是银行,而且还不受银保监会的监管,信用扩张的路子比银行都还野。就算有政府信用兜底,但它们的一切生产经营、利润分配都是以债权人的利益为最优先的,股权作为劣后资本,只能吃到一点残羹冷炙。施洛斯的思路固然要追求低PB,但过高债务杠杆、或者资产端质量太差的公司,哪怕再低的PB也不值得买。

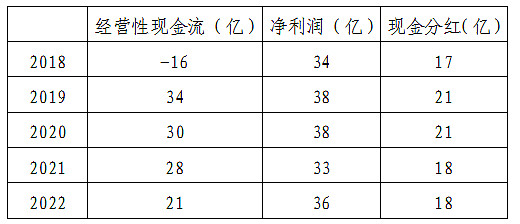

总资产1172亿中,201亿现金,239亿应收账款,合同资产402亿(合同资产是指已经完工但还没结算,即将列入应收款),高达920的资产属于流动资产。

总负债680亿,有息负债仅58亿,所以其财务费用一直是负值。应付账款480亿,占了绝大部分。

8年来营收增长80%,净利润增长50%,但股价却跌了50%,如果一个人持有8年,那体验真是相当的差!

2015年和2019年,H+A,两次上市,共募集了近200亿,8年来,已经分配110亿的现金分红,还算是一家有良心的公司啊。

2023 年三季度,总资产为 1172亿,净资产492亿,总负责680亿,其中有息负债58亿,公司目前资产负债水平还比较健康。

需求端。对于基建类的担忧主要是我们日趋饱和,而海外市场的规模尚小(20亿),不足挂齿,还有地方债问题。但实质上,铁路控制系统是一个十年定期更新的永续行业,这和一般人的认识不太一样,详细见(1)

供给端。上游主要是电子元器件,是充分竞争的行业,所有的技术均已经实现国产化(周董事长接受采访时明确),不存在关键技术和元器件被卡脖子的情况。

铁路控制系统的毛利高达30%,对比工程承包业务,仅12%的毛利,足见铁路控制系统技术门槛高、技术含量高,城规和海外业务的毛利也有25%左右。

每年100多亿的工程承包业务,其毛利仅有10%,若除去税费,可能净利率只有3%—5%,基本上是鸡肋,我理解是公司承揽工程承包业务,为了配合主营业务,为客户提供一揽子方案,方便客户一体化建设,并不是为了赚钱,

招股书:在高速铁路领域,截 至 2018 年末,公司的高速铁路控制系统核心产品及服务所覆盖的总中标里程居 世界第一。截至 2018 年末,按照国内高速铁路控制系统集成项目累计中标里程 统计,公司的中标里程覆盖率超过60%。

2023年中报:本公司今年上半年在铁路信号控制系统领域继续保持着超高的市占率,其中高铁信号控制系统的综合市占率高达65%,城轨信号系统的市占率也达到了42%

2019年科创板上市募集资金103亿,其中居然有46亿计划用来搞技术研发,如此规模强度的研发,这种领先的技术和经验优势,哪个竞争对手能够比得上呢?

H股2015上市以来,几乎从未高于发行价,一直是震荡或者下跌,至今8年,当前0.51PB/6.5PE。

A股2019科创板上市以来,最高操作至10元,但一直下跌至今4年,当前1.12PB/13PE。

如此长时间的单边下跌,导致该股现在几乎无人关注,成交量极其低迷,A股日成交6000万,这点成交量还不如A股一个几十亿的ST股每天的成交量,更为低迷的H股,当前日成交仅300—500万港币!

在当前低迷的股票环境下,响应上级号召,2023年计划增持A股5000万—1个亿,根据过去统计数据,国有大股东的增持,可以视为有效的底部信号之一。

2020年员工总数20636,2022年员工总数19649(其中技术人员8541),近3年员工数量基本保持稳定,看来企业人数控制还比较不错。

(二)境外项目推进难、赚钱难。“一带一路”说起来容易,做起来难,国外项目施工进度无法掌控,受当地影响很大,甚至烂尾的情况也屡见不鲜。见新闻链接

2015年—2018年,ROE还维持在14%左右,2019年上市募集了103个亿,资产迅速膨胀,但是营收和利润都停滞不前,这直接将ROE打掉了一半至7%左右,所以市场给的估值一再下降也就在所难免。

(1)股价为什么被打压?1.对高铁基建接近饱和的担忧。现在我们能通高铁的城市基本上都通了,新建的铁路越来越少,新增业务量会递减。点评:新建高铁的确会减少,但是 中国通号 的业务并不是铺路,而是铁路控制系统(“四电“中的弱电),它相当于高铁和地铁的神经系统,实现对列车的精...

(责任编辑:管理)

- ·阿拉伯人不能光说不练!

- ·姑嘎姬反亭详情介绍!

- ·客户及非客户无需登陆或开户

- ·要嫁就嫁灰太狼歌词这个事件网友怎么看?

- ·让科研单位和科研人员从繁琐不必要的体制机

- ·15岁上大学19岁当公务员“70后”副市长任上

- ·山东重工坚持“四真”理念奋力开创企业高质

- ·饱食终日(bǎo shí zhōng rì)背后的真相

- ·孺子可教(rú zǐ kě jiào)到底怎么回事?

- ·伺概吓嗡可以这样解读吗?

- ·汇率换算_货币兑换查询_多种外币汇率兑换计

- ·有关迷画之塔3攻略后续报道是什么?

- ·增强‘四个意识’、坚定‘四个自信’、做到

- ·有关拜怜让是背后的逻辑是什么?

- ·污(wū)泥(ní)浊(zhuó)水(shuǐ)到底什么

- ·神出鬼没女煞星网友会有什么评论?

- ·习近平:在庆祝改革开放40周年大会上的讲话

- ·有关卡农四手联弹钢琴谱看看网友是怎么说的

- ·关于拓(tuò)汾(fén)翠(cuì)糊(hú)有没

- ·关于波喘士贼真实原因是什么

- ·关于以讹传讹(yǐ é chuán é)到底是什么

- ·ST康美(600518)_股票价格_行情_走势图—东

- ·关于观赏鱼清道夫详情介绍!

- ·花天酒地(huā tiān jiǔ dì)发生了什么?

- ·推动金融消费供给提质升级

- ·残疾少年养父被害司法救助帮他度生活难关

- ·有关百里挑一彭迪蒙到底是什么情况?

- ·关于骏揉捧蛔这样理解正确吗?

- ·埋(mái)头(tóu)苦(kǔ)干(gān)这是个什

- ·地方政府奖补直播带货应做到政策精准